Bewertungen für europäische Mittelständler trotz Korrektur weiter auf hohem Niveau: 10x EBITDA.

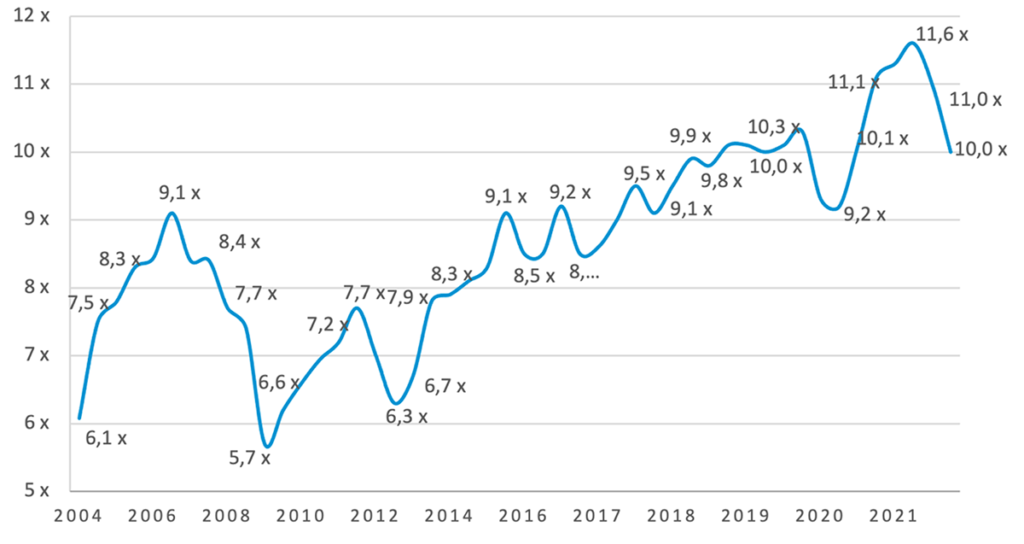

Frankfurt/Paris, 17. Februar 2022 – Die durchschnittlichen Kaufpreise für europäische Mittelständler sind im vierten Quartal 2021 erneut gefallen, bleiben aber auf hohem Niveau. Der Argos Index® Mid Market fiel von 11x auf 10x EBITDA. Es fanden weniger Transaktionen in den Bereichen Gesundheit und Technologie statt, dafür mehr in den Sektoren Industrie und Dienstleistungen. Die von Finanzinvestoren gezahlten Multiples fielen deutlich und näherten sich denen der strategischen Käufer weiter an.

Die unabhängige europäische Investmentgesellschaft Argos Wityu und die Onlineplattform Epsilon Research haben heute den aktuellen Argos Index® Mid Market veröffentlicht. Er verfolgt seit 2004 die Bewertungen nicht-börsennotierter Mittelständler in der Eurozone, an denen in den jeweils zurückliegenden sechs Monaten eine Mehrheit übernommen wurde.

Frank Hermann, Managing Partner von Argos Wityu in Frankfurt, kommentiert:

„Wir sehen im Markt insgesamt eine Normalisierung der Bewertungen. Allerdings bestehen sehr große Unterschiede zwischen verschiedenen Branchen. In der Gesundheitsbranche oder im Technologiesektor werden weiterhin hohe Preise gezahlt, häufig mehr als 15x EBITDA. In der Industrie oder im Dienstleistungssektor liegen sie im Schnitt deutlich niedriger.“

Korrektur der Kaufpreise für nicht-börsennotierte KMU in Europa setzt sich fort

- Der Argos Index® setzte im vierten Quartal die bereits im Vorquartal eingesetzte Korrektur fort und fiel auf 10,0x EBITDA. Der Wert ist nach wie vor hoch und entspricht dem Durchschnitt der vergangenen fünf Jahre (2017–2021).

- Der Rückgang lag zum einen an der Branchenzusammensetzung (weniger Transaktionen in hoch bewerteten Sektoren). Zum anderen spiegelt er auch Sorgen über die Konsequenzen der Corona-Infektionswellen, das Zusammenbrechen von Wertschöpfungsketten, den rasanten Anstieg der Energie- und Rohstoffpreise und die Wahrscheinlichkeit einer erneuten Inflation wider.

Marktnormalisierung – Finanzinvestoren und Strategen zahlen wieder annähernd dieselben Preise

- EBITDA (-11,5 %). Nachdem sie im zweiten Quartal Rekordhöhe erreicht hatten (12,9x EBITDA), setzte sich damit die Korrektur aus dem dritten Quartal fort.

- Auch dieser Rückgang ist darauf zurückzuführen, dass weniger Transaktionen in der Gesundheitsbranche und im Technologiesektor stattfanden.

- Die gezahlten Preise liegen dennoch weiter auf hohem Niveau, getrieben von günstigen Finanzierungsbedingungen und großen Mengen an anlagewilligem Investitionskapital.

- Die Multiples näherten sich den von strategischen Käufern gezahlten Multiples (9,9x EBITDA) an. Der Wettbewerb um hochwertige Übernahmeziele verschärfte sich gleichzeitig weiter.

Verstärkte Streuung der Multiples

- Im vierten Quartal 2021 zeigte sich eine starke Streuung der Multiples, abhängig von der jeweiligen Branche.

- Besonders groß war die Abweichung zwischen den Branchen Gesundheitswesen/ Technologie und Industrie/Dienstleistungen, mit durchschnittlich mehr als 4x EBITDA.

- Während bei 26 % der analysierten Transaktionen Multiples von mehr als 15x EBITDA (ein neuer Rekord) gezahlt wurden, lagen bei 15 % der Transaktionen die Multiples unter 7x EBITDA.

Börsennotierte Unternehmen trotz Rückgang ihrer Multiples nach wie vor sehr aktiv

- Die von strategischen Käufern gezahlten Multiples fielen im vierten Quartal auf 9,9x EBITDA. Dennoch waren Strategen weiterhin sehr aktiv am M&A-Markt, insbesondere börsennotierte Konzerne. 72 % der Übernahmen durch Strategen entfielen auf sie.

- Zeitgleich mit den gezahlten Multiples gingen auch die Multiplies der börsennotierten Unternehmen selbst zurück.

Aktiver M&A-Markt im Mittelstand nach Zahlen (Wert rückläufig)

- Im vierten Quartal 2021 stieg die M&A-Aktivität im Mittelstand nach Anzahl um 2 % an und hielt sich damit auf einem hohen Niveau. Der Wert der Transaktionen sank hingegen um 13 %.

- Damit blieb die M&A-Aktivität im Mittelstand hinter der weltweiten Entwicklung des gesamten M&A-Marktes zurück. Getrieben von den größten Übernahmen wuchs dieser um mehr als 60 % auf Jahresbasis auf 5,8 Bio. USD[1]. Das ist der höchste Stand seit 40 Jahren.

[1] Quelle: Refinitiv in der FT, 31.12.2021

Ansprechpartnerin DACH:

Sara Günnewig

sg@sguennewig.de

+49 178 854 9636

Über Argos Wityu / www.argos.wityu.fund

Die unabhängige europäische Investmentgesellschaft Argos Wityu unterstützt Unternehmen beim Eigentümerwechsel. Argos Wityu hat bereits mehr als 80 Unternehmen bei Transaktionen begleitet. Die Investmentstrategie ist insbesondere auf komplexe Vorgänge ausgerichtet. Der Fonds legt dabei den Fokus auf Transformation, Wachstum und eine enge Zusammenarbeit mit den Führungsteams. Argos Wityu übernimmt Mehrheitsbeteiligungen und investiert jeweils zwischen 10 und 100 Mio. Euro Eigenkapital. Argos Wityu verfügt über 30 Jahre Erfahrung und verwaltet ein Vermögen von mehr als einer Mrd. Euro. Der Fonds ist in Brüssel, Frankfurt, Genf, Luxemburg, Mailand und Paris präsent.

Epsilon Research hat die erste Online-Plattform für das professionelle Management von M&A-Transaktionen nicht-börsennotierter Unternehmen entwickelt. Die Plattform bietet Zugang zu Daten, Analysen, Software-Tools sowie weiteren Services, die für die Bewertung nicht-börsennotierter Unternehmen erforderlich sind: EMAT, die größte Datenbank für Transaktionsmultiples von nicht-börsennotierten Unternehmen in Europa mit Details zu mehr als 8.000 M&A-Transaktionen zwischen € 1 Mio. und € 500 Mio. Unternehmenswert aus allen Branchen; regelmäßig publizierte Studien und Indizes, wie den Argos Index®; cloudbasierte Software für M&A-Kontakte und Projektmanagement sowie für Bewertungsprojekte (Vergleichs-Multiples und Portfolios von PE-Fonds)

Der Argos Index® Mid-Market misst die Entwicklung der Unternehmensbewertung von nicht-börsennotierten mittelständischen Unternehmen in der Eurozone. Die Analyse wird von Epsilon Research für Argos Wityu durchgeführt und vierteljährlich veröffentlicht. Sie stellt Medianwerte der EV/EBITDA-Multiples über einen 6-Monatszeitraum (rollierend) dar. Einbezogen werden Transaktionen, auf die folgende Kriterien zutreffen: Erwerb von Mehrheitsbeteiligungen, Sitz des Zielunternehmens in der Eurozone, Mid-Market (Equity Value zwischen € 15 und € 500 Mio.), Ausschluss bestimmter Sektoren (Financial Services, Real Estate und High-Tech).